研究部十一月研究报告回顾

行业:

汽车&航空 (章晶)

TMT (宋承轩)

汽车 & 航空

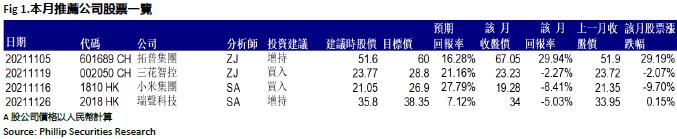

于本月本人更新了两篇公司报告,分别是分别是拓普集团(601689.CH),和三花智控(002050.CH)。两家公司均凭藉其独特竞争优势获得成功。於其中,我们更推荐拓普集团。

2021年前三季度,拓普集团实现营业收入78.23亿元,同比增长81.14%;归母净利润7.53亿元,同比增长94.44%;扣非归母净利润7.31亿元,同比增长103.47%;基本EPS0.69元/股,同比增长86.49%。其中,第三季度公司实现营业收入29.06亿元,同比增长65.44%,环比上个季度增长16.70%;归母净利润2.94亿元,同比增长71.26%,环比增长37.43%。

今年以来,全球汽车市场在复苏的同时,亦遭受晶片短缺的冲击,拓普集团却持续逆势大幅增长,明显好于行业水准,主要因为公司近年来积极向新能源车轻量化底盘及汽车电子领域拓展,转型效果逐步显现,前瞻布局获得了大量订单,来自於特斯拉国产化项目带来的增量贡献明显,同时其他核心客户的配套车型销量也上行,带来经营业绩快速增长。凭藉其出色的整车同步研发能力和战略性的前瞻布局,以及提前绑定下游客户,公司已经步入订单收获期:在轻量化底盘方面,公司的铝合金一体化真空铸造底盘已获得福特、RIVIAN等客户认可并开始量产,与 RIVIAN 合作配套的单车价值达 11000 元。热管理方面,公司成功研发的集成式热泵总成及电子膨胀阀、电子水阀、电子水泵等已获得客户认可,後期有望成为新能源热管理领域整体方案供应商,整体单车配套价值量高达6000-9000元;智慧驾驶系统方面,作为ADAS的两个核心执行端的IBS产品与智慧转向系统EPS,正在加紧匹配,未来有望为公司新的增长点。

同时,公司推行 Tier0.5 业务模式并取得成功,逐步获得智慧电动车企的认可,该模式下单车配套产品较多、金额较高,有助於增强公司的订单获取能力。

TMT

本月本人发表了两篇研报,为小米集团(1810.HK)和瑞声科技(2018.HK)。其中,我们更推荐瑞声科技。

瑞声科技公布公司截至2021年9月30日的前三季业绩,期内收入为128.6亿元人民币,同比增加4.0%,毛利率为26.3%,同比增加3.0个百分点,净利润为11.0亿元人民币,同比增长47.1%。而2021年第三季的业绩承压,主要国内客户(如OPPO、Vivo)因晶片短缺而推迟及取消部分机型导致需求减弱和受海外疫情的影响,导致安卓声学业务上的毛利率下跌。第三季收入为42.5亿元人民币,同比下降6.1%,毛利率为22.7%,同比下跌0.9个百分点,而净利润和净利率则分别为1.8亿元人民币和4.3%,同比下跌57.4%和5.2个百分点。我们预期公司第四季整体业绩有望维持环比增长,并维持2021年全年净利润恢复同比增长的预期,惟下调2021年全年净利润的预测约23%至15.8亿元人民币(前预计:20.5亿元人民币)。

3Q21公司声学业务收入为人民币22.0亿元人民币,同比增长1.9%,环比增长7.8%;毛利率则为26.3%,同比轻微下跌0.3个有分点,环比下跌2.1个百分点,主要因海外疫情的影响延续到第三季,导致安卓声学产品的毛利率环比下降了7.4个百分点。随着第四季越南工厂已经全面恢复正常生产,产能和良率将得到改善。以及公司的标准化小腔体声学模组,在安卓声学产品上的占比已接近10%,并持续提升,预计标准化产品出货量的提升将会进一步提高安卓声学产品上的毛利率水平,并通过逐渐渗透中低端智能手机市场,扩阔公司的客户群。另外,公司正与车企合作开发全新概念车的智能座舱音响系统,同时亦与一家国内头部造车新势力合作开发量产产品,预计公司车载声学系统产品未来将搭载於其新车型上。

3Q21公司光学业务收入为3.9亿元人民币,同比下降17.6%,环比下跌51.6%;毛利率则为15.0%,同比下跌了9.6个百分点,环比下跌了7.0个百分点,主要因上游晶片和原材料短缺,国内客户推迟及取消部分机型,导致需求减弱。在剔除自供模组的出货量後,公司的塑胶镜头出货量环比下降56.6%,6P出货量维持占比约11%。由於较低的产能利用率水平和平均单价,导致第三季塑胶镜头毛利率环比下跌8.7个百分点至24.7%,预计第四季度上游晶片短缺情况将得到缓解和公司客户的订单恢复,塑胶镜头的出货量和毛利率将回升。而第三季光学模组的月均出货量环比则下降21.3%,约为500万只,预期第四季光学模组的出货量将会恢复。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。