作者

业务副董事

工商管理(财务系)毕业, 有十多年投资经验, 经历过股灾及大大小小的升/跌市. 善於配合基础因素及技术分析, 整合不同投资工具, 在不同市况下作出相应投资决定. 熟悉本地投资市场, 尤精於股票期权、指数期权及期货投资.

电话:

3925 9237

电邮:

leungkinau@phillip.com.hk

腾讯(700)业绩亮点/憧憬.. 药明(2269) 跌完未

(甲) 腾讯

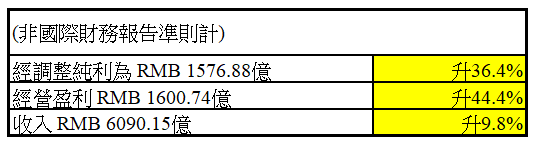

先看看 腾讯(700) 业绩

(i)基本数据

整体表现不过不失, 和多间大行预期相若.

(ii)亮点部份

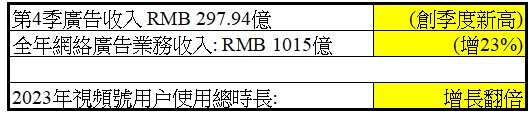

大部份投行, 都着眼腾讯的广告收入, 和视频号的变现

相关数据

据集团表示,

广告收入表现良好, 受视频号及微信搜一搜的新广告库存, 以及广告平台持续升级所带动

升级(AI)驱动的广告技术平台, 显着提升了精准投放的效果

腾讯的科技水平, 向来不错, 随着 AI发展, 未来业务发展更值得期待

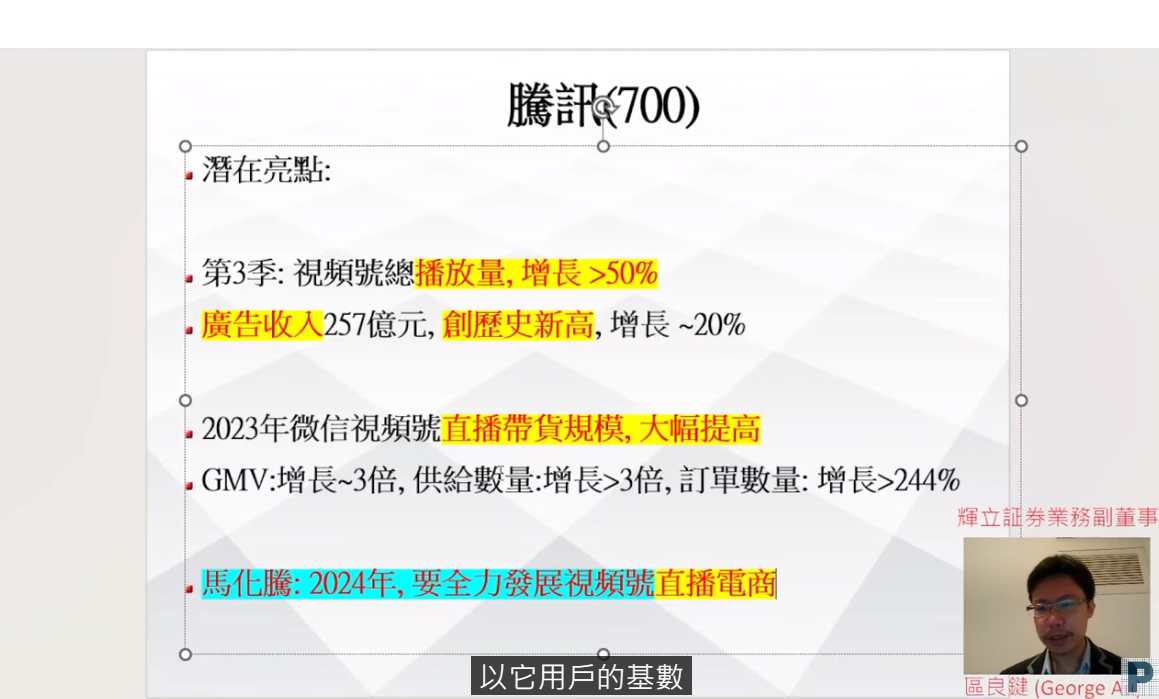

(iii) 憧憬

(A) 直播电商

马化腾表示, 在2024年, 集团要全力发展视频号直播电商

以往腾讯, 不太注重这方面, 现时发力, 在它庞大的用户基数下, 值得憧憬.

(不可少看直播带来的收入)

侧面例子, 2021年新闻,

指当时内地电商的(带货一姐), 网络女主播薇娅, 逃税 >RMB 6亿

请注意:

(以上只是一名 KOL 的逃税金额, 不是她整体收入, 更不是她带货的总销售额)

(B) 新游戏

近年腾讯的新游戏, 缺乏亮点, 主要靠旧游戏支撑.

随着游戏: (地下城与勇士:起源)(DNF) 开启测试, 集团第2季的游戏表现, 值得期待.

这方面, 一众投行和集团管理层, 看法相似.

(C) 金融科技及企业服务业务

以上业务, 去年收入RMB 2038亿

已占腾讯总收入颇大部份, 但仍录得 15%增长.

在腾讯的科技能力下, 这业务或持续有良好表现

(腾讯曾表示, 手上先进晶片存货, 足够在腾讯系统, 更新换代几次)

(暂不用担心, 美国在先进晶片出口方面的掣肘)

(iv) 走势预测

总裁刘炽平指出: 去年底的 网络游戏管理办法(徵求意见稿), 监管部门目的是旨在促进整体行业健康发展.

各位读者自然可以有个人看法.

而从近月政府态度/行为, 似乎不会有太严厉的监管方法推出.

在监管阴霾减退, 腾讯业绩表现对版, 和有3大值得憧憬范畴的情况下

腾讯(700)近月股价, 或有机会重上 ~$320.

但市场整体气氛一般, 美国对中国AI发展方面的压制, 多少有些阴霾,

如股价近月重回 ~$320, 宜视乎当时市况, 再考虑部署

[目前各大行对腾讯(700) 目标价, 大致在 $400 - $450]

(对於腾讯: 游戏版块方面较详细分析, 可参看 辉常策略 Live 106)

https://www.youtube.com/watch?v=uK96t_Hq96I

(乙) 恒指

港股 22/3下午2时前, 整体有些不妙 (从中国消费版块, 和其它细微处得来的感觉)

後市不一定下跌, 但也议自己的客户, 考虑先开4月, 恒指行使价 17500 - 17700的 Short Call. (收 >100点/张)

(i) 4月升穿/企稳 18000 机会不大

以上SC, 结算价打和点: >17600

个人角度, 风险可接受

(ii) 如将来要为潜在跌市, 做风险管理 (e.g. Long Put)

以上 SC, 可为 LP成本, 先储定弹药

(丙) 药明(2269)

药明(2269)近期深受美国生物安全法案的负面影响

今日(22/3)曾跌穿 $13.

早前全球性组织: 生物科技创新组织(BIO)改变立场, 支持美国生物安全法案

因预测药明(2269)在4月结算前, 或跌至 <$13.

当时曾建议自己客户, Long 4月行使价$15 Put

以14/3 开仓成本计算, 今日赚 ~115%

可考虑先作部份止赚.

(4月期权, 还有 >1个月才到期)

视乎个人, 可考虑个余下部份, 再持有一段时间,

博正股未来1个月, 跌至 <$10

.jpg)

(药明 -详细期权策略, 可参看)

(辉常策略 Live 106)

https://www.youtube.com/watch?v=uK96t_Hq96I

注

1. 资产价格可升可跌, 投资可赚可蚀.

2. 期权/期货有杠杆效应, 可以放大潜在嬴输. 任何时间都要满足按金要求, 否则有机会被强制平仓. 部份策略最大潜在损失可以是无限.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。