晶科能源 (688223.SH) - TOPCon技術領先,受益於海外光伏需求高速增長

| 投資建議 | 買入 |

| 建議時股價 | $17.360 |

| 目標價 | $21.230 |

公司簡介

晶科能源是一家一體化光伏組件龍頭。公司成立於2006年,目前形成了硅錠、硅片、電池、組件一體化的業務。公司主要業務為銷售組件,2022上半年公司實現組件出貨量18.92GW,出貨量全球第一。

公司半年業績點評

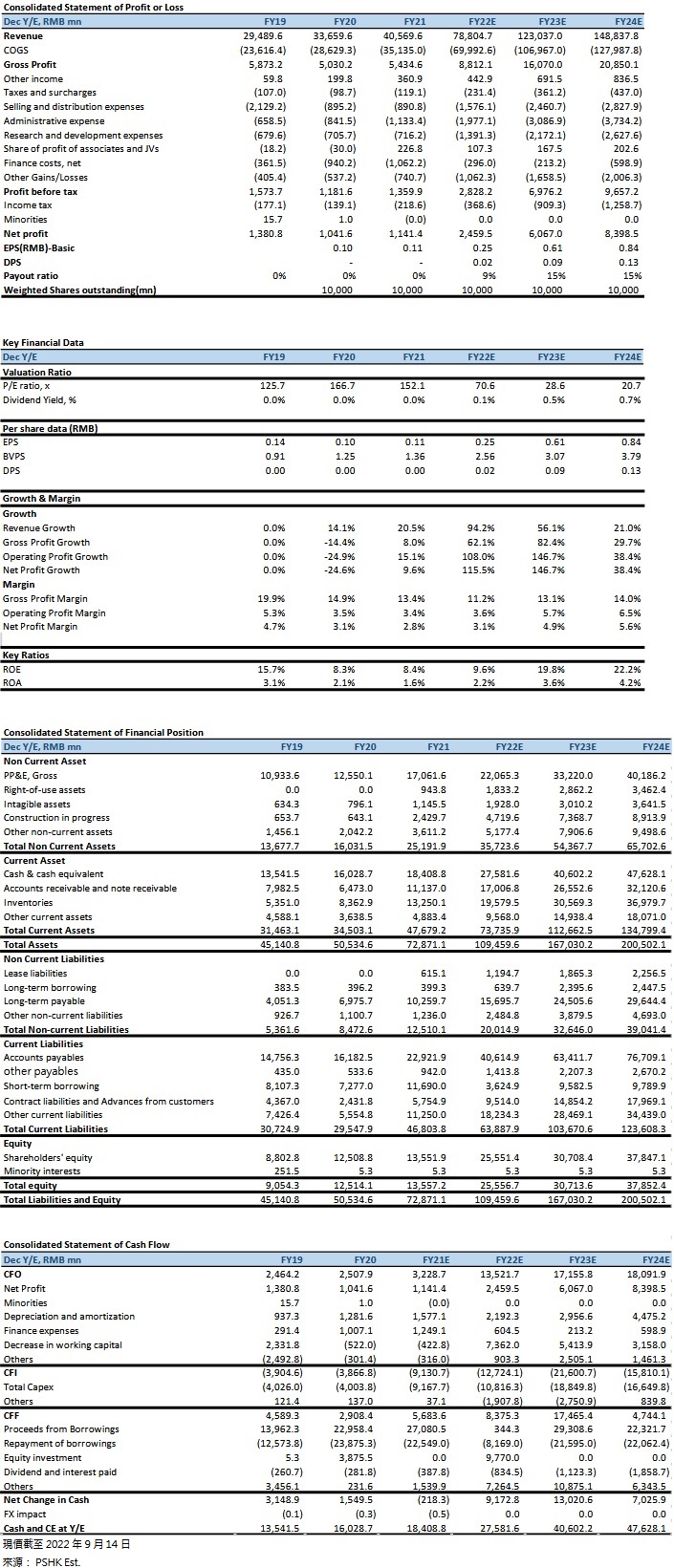

公司披露了2022年半年度業績報告,實現營業收入為334.1億元(人民幣, 下同),同比增長112.4%, Q2收入為187.3億元,同比增長138.8%, 環比增長27.5%。實現歸屬於上市公司股東的淨利潤為 9.1 億元,同比增長 60.1%,Q2實現歸屬於上市公司股東的淨利潤為5.0億元,同比增長55.5%,環比增長25.6%。實現扣除非經常性損益後歸屬於上市公司股東的淨利潤為 8.0 億元,同比增長 299.2%,Q2實現扣除非經常性損益後歸屬於上市公司股東的淨利潤為5.03億元,同比增長55.5%,環比增長67.3%。毛利率為10.25%, 同比下降4.09%,Q2毛利率11.20%,同比下降4.29%,環比增加2.16%。公司收入和營利大幅增長主要由於公司光伏產品出貨量大幅上升至18.92GW,同比增長79%, 其中組件出貨量達18.21GW,全球排名第一。此外,公司在歐洲市場銷售收入佔比由19%大幅上升至27%,主要由於今年歐洲光伏市場需求大幅增長,拉動公司收入增長。公司預計Q3組件出貨量為9-10GW, 全年出貨35-40GW。

全球光伏組件需求旺盛,廠商大幅調升22-23年光伏組件出貨預期

隨俄烏戰爭持續僵持不下,歐洲天然氣來源減少,歐洲電價因此大幅上升。加上歐盟委員會推出RepowerEU計劃及歐盟太陽能戰略,計劃安裝更多屋頂光伏和儲能等措施,導致歐洲光伏裝機量大幅提升。隆基綠能總經理李振國先生指出光伏需求超預期,市場原本認為22/23年光伏裝機量為250/350GW, 但現在很有可能接近300/400GW。另外天合光能預期22年新增裝機約280-300GW, 23年達380-400GW, 遠超市場預期。因此,我們認為公司繼續受惠於光伏產業大幅增長的需求。

公司堅持走高效N型TOPCon路線電池,其技術領先同行

隨光伏電池技術路線正在從P型轉換成光電轉換效率更高的N型技術,N型TOPCon被認為是短期內最具經濟性的電池技術。相比起N型HJT電池來說,N型TOPCon電池技術能利用現有PERC產線,因此電池單瓦生產成本較HJT電池低。公司堅持專注走高效TOPCon路線,TOPCon產能因而大幅提升,早於2019年公司已經建成了TOPCon電池產線,2020年的量產效率已達24.2%,擁有先發優勢。隨後,公司建成了8GW合肥和8GW海寧產線, 量產轉換效率達24.8%。2022年底計劃產能更達35GW,為全行業第一。從技術角度來看,公司的TOPCon技術世界第一。公司自主研發的182 N型TOPCon電池轉換效率達到了25.7%, 並經中國計量科學院第三方測試認證,創造了最高TOPCon電池轉換效率的世界紀錄。公司預期,下半年投產的TOPCon二期產線將會生產量產轉換效率達25%的TOPCon電池,將持續領先同行。因此,我們預期公司生產的電池能為客戶帶來全行業最低的光伏度電成本,公司組件市佔率由2021年的大約13%上升至2024年的18%,趨向20-25%的市佔率目標。

補齊硅片和電池片產能短板以抵抗成本波動影響

下游組件廠商因上游硅片和電池片價格波動而打擊了組件利潤,因此組件廠商發展硅片-電池片-組件的垂直一體化策略能保障利潤穩定。公司清楚知道自身硅片和電池產能不足,現時大力推動一體化戰略。截止2021年底,公司的硅片/電池片/組件產能為32.5/24/45GW,可見硅片和電池片產能相對短缺,一體化程度不足。公司為了解決硅片和電池片的短板,規劃到今年年底硅片/電池片/組件產能為60/55/65GW。隨公司的一體化程度上升,我們預計公司的毛利率波動性將會降低。

公司海外業務佔比高,有望繼續受惠於歐洲爆發式增長

公司致力於擴大全球的生產、物流、銷售和服務網絡,以滿足世界各地客戶的需求,其中海外業務佔比高。截至2022年二季度,公司產品和服務覆蓋於超過160個國家。從收入區域結構看,2022年上半年公司的海外收入佔比為74%,其中27%來自歐洲。我們預期海外市場(特別是歐洲市場)持續受能源價格上升和政策支持下,公司有望因海外市場業務佔比高而大幅受惠於國外光伏爆發式增長。

估值與投資建議

我們認為公司擁有電池技術和一體化優勢,加上公司因海外業務佔比高而大幅受惠於歐洲爆發式增長,我們預計公司的組件業務將會迎來爆發式增長,市佔率將會大幅提升,中短期內出貨率保持第一。另外,公司一體化程度持續上升,我們預期公司的盈利穩定性將會上升,有利公司的長期發展。我們預測公司2022-2023 年的歸母每股淨利潤分別為0.25元、0.61元,同比增長115%、147%,對應 2022/2023年 70.6/28.6x市盈率(P/E)。由於公司的EPS增長率遠高於同行業公司,我們認為公司的估值應遠高於同行股值,給予2023年公司35倍PE,並給予目標價 21.23元,給予“買入”評級。(現價截至 9月14日)

風險因素:

1)光伏需求不達預期;2)技術代替風險, 如HJT、鈣鈦礦電池發展超預期;3)原材料成本下降不及預期; 4)市場競爭加劇; 5)產能投產不及預期; 6)貿易壁壘。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。