晶科能源 (688223.SH) - TOPCon技术领先,受益於海外光伏需求高速增长

| 投资建议 | 买入 |

| 建议时股价 | $17.360 |

| 目标价 | $21.230 |

公司简介

晶科能源是一家一体化光伏组件龙头。公司成立於2006年,目前形成了硅锭、硅片、电池、组件一体化的业务。公司主要业务为销售组件,2022上半年公司实现组件出货量18.92GW,出货量全球第一。

公司半年业绩点评

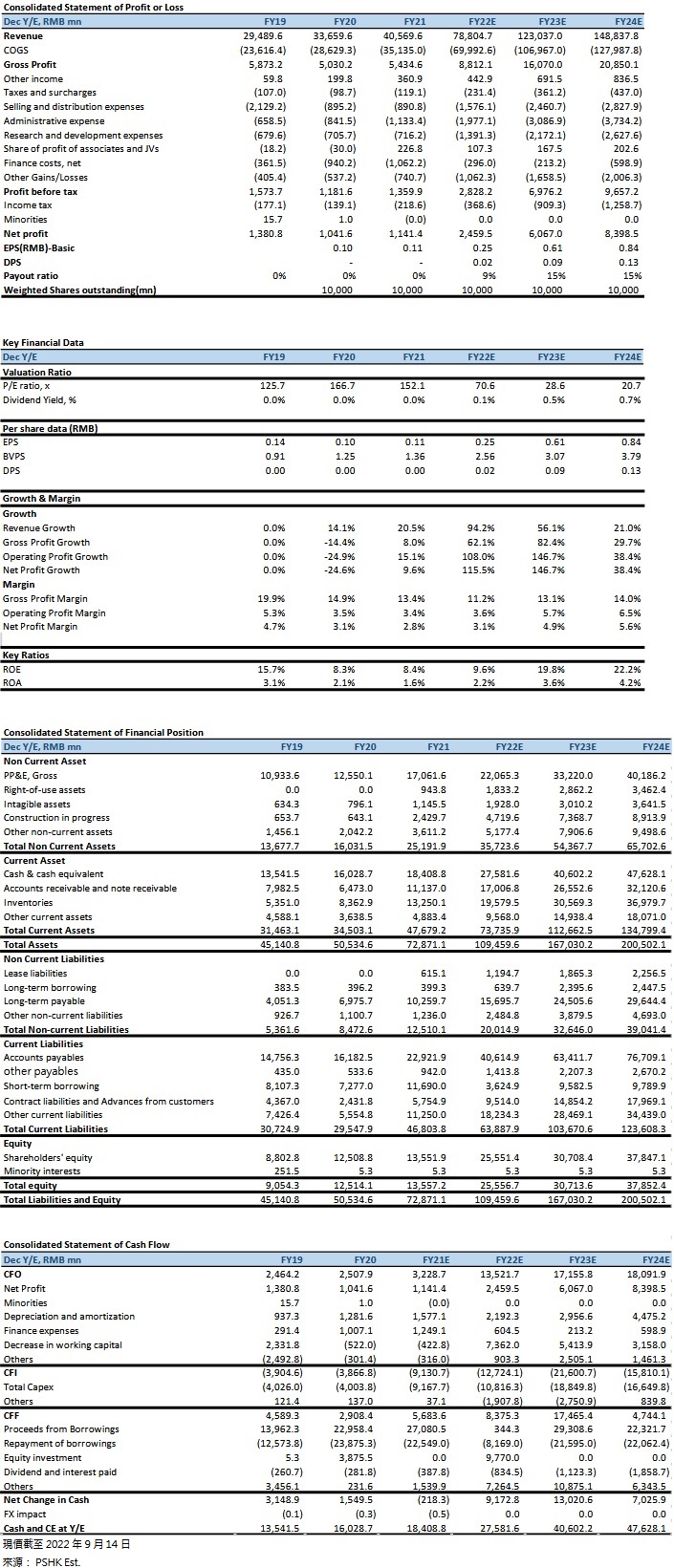

公司披露了2022年半年度业绩报告,实现营业收入为334.1亿元(人民币, 下同),同比增长112.4%, Q2收入为187.3亿元,同比增长138.8%, 环比增长27.5%。实现归属於上市公司股东的净利润为 9.1 亿元,同比增长 60.1%,Q2实现归属於上市公司股东的净利润为5.0亿元,同比增长55.5%,环比增长25.6%。实现扣除非经常性损益後归属於上市公司股东的净利润为 8.0 亿元,同比增长 299.2%,Q2实现扣除非经常性损益後归属於上市公司股东的净利润为5.03亿元,同比增长55.5%,环比增长67.3%。毛利率为10.25%, 同比下降4.09%,Q2毛利率11.20%,同比下降4.29%,环比增加2.16%。公司收入和营利大幅增长主要由於公司光伏产品出货量大幅上升至18.92GW,同比增长79%, 其中组件出货量达18.21GW,全球排名第一。此外,公司在欧洲市场销售收入占比由19%大幅上升至27%,主要由於今年欧洲光伏市场需求大幅增长,拉动公司收入增长。公司预计Q3组件出货量为9-10GW, 全年出货35-40GW。

全球光伏组件需求旺盛,厂商大幅调升22-23年光伏组件出货预期

随俄乌战争持续僵持不下,欧洲天然气来源减少,欧洲电价因此大幅上升。加上欧盟委员会推出RepowerEU计划及欧盟太阳能战略,计划安装更多屋顶光伏和储能等措施,导致欧洲光伏装机量大幅提升。隆基绿能总经理李振国先生指出光伏需求超预期,市场原本认为22/23年光伏装机量为250/350GW, 但现在很有可能接近300/400GW。另外天合光能预期22年新增装机约280-300GW, 23年达380-400GW, 远超市场预期。因此,我们认为公司继续受惠於光伏产业大幅增长的需求。

公司坚持走高效N型TOPCon路线电池,其技术领先同行

随光伏电池技术路线正在从P型转换成光电转换效率更高的N型技术,N型TOPCon被认为是短期内最具经济性的电池技术。相比起N型HJT电池来说,N型TOPCon电池技术能利用现有PERC产线,因此电池单瓦生产成本较HJT电池低。公司坚持专注走高效TOPCon路线,TOPCon产能因而大幅提升,早於2019年公司已经建成了TOPCon电池产线,2020年的量产效率已达24.2%,拥有先发优势。随後,公司建成了8GW合肥和8GW海宁产线, 量产转换效率达24.8%。2022年底计划产能更达35GW,为全行业第一。从技术角度来看,公司的TOPCon技术世界第一。公司自主研发的182 N型TOPCon电池转换效率达到了25.7%, 并经中国计量科学院第三方测试认证,创造了最高TOPCon电池转换效率的世界纪录。公司预期,下半年投产的TOPCon二期产线将会生产量产转换效率达25%的TOPCon电池,将持续领先同行。因此,我们预期公司生产的电池能为客户带来全行业最低的光伏度电成本,公司组件市占率由2021年的大约13%上升至2024年的18%,趋向20-25%的市占率目标。

补齐硅片和电池片产能短板以抵抗成本波动影响

下游组件厂商因上游硅片和电池片价格波动而打击了组件利润,因此组件厂商发展硅片-电池片-组件的垂直一体化策略能保障利润稳定。公司清楚知道自身硅片和电池产能不足,现时大力推动一体化战略。截止2021年底,公司的硅片/电池片/组件产能为32.5/24/45GW,可见硅片和电池片产能相对短缺,一体化程度不足。公司为了解决硅片和电池片的短板,规划到今年年底硅片/电池片/组件产能为60/55/65GW。随公司的一体化程度上升,我们预计公司的毛利率波动性将会降低。

公司海外业务占比高,有望继续受惠於欧洲爆发式增长

公司致力於扩大全球的生产、物流、销售和服务网络,以满足世界各地客户的需求,其中海外业务占比高。截至2022年二季度,公司产品和服务覆盖於超过160个国家。从收入区域结构看,2022年上半年公司的海外收入占比为74%,其中27%来自欧洲。我们预期海外市场(特别是欧洲市场)持续受能源价格上升和政策支持下,公司有望因海外市场业务占比高而大幅受惠於国外光伏爆发式增长。

估值与投资建议

我们认为公司拥有电池技术和一体化优势,加上公司因海外业务占比高而大幅受惠於欧洲爆发式增长,我们预计公司的组件业务将会迎来爆发式增长,市占率将会大幅提升,中短期内出货率保持第一。另外,公司一体化程度持续上升,我们预期公司的盈利稳定性将会上升,有利公司的长期发展。我们预测公司2022-2023 年的归母每股净利润分别为0.25元、0.61元,同比增长115%、147%,对应 2022/2023年 70.6/28.6x市盈率(P/E)。由於公司的EPS增长率远高於同行业公司,我们认为公司的估值应远高於同行股值,给予2023年公司35倍PE,并给予目标价 21.23元,给予“买入”评级。(现价截至 9月14日)

风险因素:

1)光伏需求不达预期;2)技术代替风险, 如HJT、钙钛矿电池发展超预期;3)原材料成本下降不及预期; 4)市场竞争加剧; 5)产能投产不及预期; 6)贸易壁垒。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。